前言

吉布提、埃塞俄比亞、肯尼亞、盧旺達、坦桑尼亞和烏干達等東非國家地熱項目開發報告: 私人投資和公私合作伙伴關系(PPP)的機遇

___________________________________________________________________________

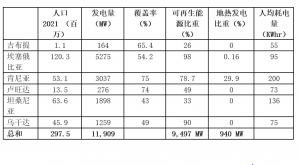

這項研究由非洲開發銀行(AfDB)亞洲外部代表處與聯合國工業發展組織(UNIDO)合作進行,旨在通過詳盡的研究,明確非洲地熱產業切實可行的發展選項以及機遇窗口,進而吸引私營部門融資,以及促進包括公私合作(PPP,下文簡稱PPP)模式在內的地熱產業非主權項目的開發。非洲開發銀行亞洲外部代表處作為本研究的發起者,希望通過本研究鼓勵亞洲投資者參與非洲地熱產業。作為研究成果,本報告突顯了東非地區地熱資源的豐富性,但目前在吉布提、埃塞俄比亞、肯尼亞、盧旺達、坦桑尼亞和烏干達六個國家僅進行了非常有限的開發。盡管截至2020年,這六個東非國家的總人口超過2.98億,但總發電量僅約12吉瓦,其中約63%來自包括水力發電、太陽能和風能系統在內的可再生能源。與此相對的是,這六個國家的人均消耗一直保持低水平,人均電力消耗量介于55至200千瓦時之間,遠低于全球平均水平,后者在2021年已超過21,000千瓦時。這六個國家人均電力消耗保持低位的原因之一是發電量不足和缺乏足夠的輸電基礎設施。作為氣候變化緩解的一部分,這六個國家已經承諾通過可再生能源增加發電量。地熱資源的開發在這六個國家已被列入重點領域。

地熱資源廣泛分布在吉布提、埃塞俄比亞、肯尼亞、盧旺達、坦桑尼亞和烏干達等國家,但僅有一小部分得到了開發,原因包括一些國家缺乏支持性的監管和財政環境、技術和培訓不足以及缺乏融資。然而,眾所周知,依托于高溫和火山環境產生的地熱資源主要位于東非裂谷系統的東部地區,而裂谷系統的西部地區主要是中溫、由斷層控制的地熱資源。在肯尼亞、埃塞俄比亞和吉布提已經證實了高溫地熱系統,而在裂谷系統的西部尋找地熱資源的調查仍在進行中,通過地表研究為在選定的地點進行勘探鉆探鋪平了道路。據估計,東非地區可以開發約20吉瓦的地熱發電項目。總體而言,這些目標國家計劃在2035年之前發展超過5,000兆瓦的地熱發電項目,同時還有數個直接利用地熱能源的項目。預計大部分開發將在吉布提、埃塞俄比亞、肯尼亞和坦桑尼亞進行,這些國家目前正在進行勘探鉆探。盧旺達和烏干達正在重新評估其地熱系統,采用適用于評估斷層控制的地熱系統的新方法,有望取得成功。東非在地熱項目的PPP融資方面具有經驗,重要的例子包括肯尼亞155兆瓦的Orpower4電廠和105兆瓦的Menengai項目,以及埃塞俄比亞的Tulu Moye項目。

為了實現2030-2035年的目標,在未來七到十二年內需要為上述目標國家所有地熱項目提供超過200億美元的融資。這些項目所需的資本預計將來自公共和私人領域以及PPP融資。肯尼亞正在開發通過PPP模式融資的Paka項目,其規模達100兆瓦,而坦桑尼亞計劃在預期的勘探鉆探以及資源確認完成后,使用PPP模式開發Ngozi地熱項目。肯尼亞、埃塞俄比亞和烏干達的幾個地熱項目也已經開始采用PPP 模式開發,并將對國際資本開放。在肯尼亞和埃塞俄比亞成功使用了垂直整合和分離的PPP模式來為地熱項目提供融資,新項目可能會是這兩種模式的混合體。

東非地區是世界上增長最快的地熱市場之一,因此,私人投資者和融資方有機會與東非目標國家合作,開發用于發電和直接應用的地熱資源。私人開發商可以通過PPP流程參與從早期的綠地開發到評估、可行性研究、電力開發和運營以及發電設備供應的各個階段。在肯尼亞和埃塞俄比亞,授權流程已經較為完善,其他目標國家也正在制定相關的流程和法令。以下是各個國家的具體案例分析,同時也在各個國家報告中詳細介紹。

吉布提:在Asal、Gale La Koma和Fiale Caldera進行的勘探鉆井證實了高溫地熱系統的存在,盡管在井中面臨高鹽度、井中溫度倒轉和儲層低滲透性等挑戰。私營部門的科技企業和經驗豐富的地熱項目開發者被邀請至協助開發這些復雜的儲層。吉布提還有一些綠地項目,包括Hanle - Garrabayis、Lake Abhe、North–Ghoubhet等。由于該國為可再生能源項目提供有競爭力的電力購買協議(PPAs),預計這些項目將獲得良好的投資回報。

埃塞俄比亞: 是非洲地熱潛力最大的國家之一,橫跨整個裂谷。埃塞俄比亞電力公司(EEP)目前的重點是將Aluto-Langano項目開發到發電階段。Tulu Moye 和 Corbetti 勘探區已承諾由私營部門開發。在與 EEP 或其他積極參與相關項目的私人許可證持有者合作的情況下,包括大 Tendaho 地熱田在內的所有其他 26 個已確定的勘探區都對新的私人投資開放。大多數勘探區都有很大的成功潛力,而且距離電網很近。預計開發成本較低,因為埃塞俄比亞電力公司在埃塞俄比亞擁有鉆機,可以為這些項目租用。

肯尼亞: 肯尼亞目前是非洲發展最快的地熱市場,也擁有最成功的地熱PPP項目。目前,公共部門通過肯尼亞能源公司(KenGen)擁有最高的裝機容量,而私營部門利用PPP模式的發電量正在迅速增加,目前裝機容量為 190 兆瓦,預計到 2025 年還將增加 70 兆瓦(Menengai),到 2026 年還將增加 200 兆瓦(Olkaria)。GDC 已開辟了 Paka 地熱區,裝機容量為 100 兆瓦,該 PPP 項目將于 2024 年招標。GDC 還計劃開始在 Paka 和 Suswa 進行鉆探,這些項目也將對PPP融資開放。此外,還有一些地熱勘探許可證已頒發給私人開發商,但由于缺乏勘探鉆井資金等諸多挑戰,這些項目尚未取得進展。因此,這些項目為新的股權投資者提供了投資機會。

盧旺達: 2013-2014 年在 Karisimbi 鉆出兩口干地熱井后,盧旺達的地熱開發活動放緩。隨后的技術審查建議采用不同的方法來評估東非裂谷系統西部地區的地熱資源,即斷層控制地熱系統。目前正在按照新準則進行研究。然而,已確定的勘探區是低溫至中溫,可能有適合模塊化 ORC 發電和直接應用的小型儲層。盡管沒有具體的法律指導私營部門參與地熱項目,但盧旺達政府對私營部門參與項目持開放態度。

坦桑尼亞: 坦桑尼亞地熱開發公司(TGDC)成立于 2012 年,旨在快速勘探和開發該國的地熱資源。坦桑尼亞最著名的地熱點是Ngozi地熱勘探區,該勘探區已被模擬為高溫地熱區。2023 年將開始對三個細孔進行勘探鉆井,如果發現地熱儲層,將選擇一家 IPP 進行進一步的評估和生產鉆井,并分階段建設一座發電廠,功率可達 200 兆瓦。Kiejo-Mbaka 勘探區也將于 2024 年鉆探細孔。TGDC 目前正在接受感興趣的IPP的"意向書",以供進一步篩選和考慮。包括Lake Natron在內的坦桑尼亞其他地點仍需進行詳細的地表研究,然后再邀請感興趣的私營企業參與其中任何一個地點的后續開發。

烏干達: 烏干達正在制定地熱政策和法案,以指導該國的地熱項目開發。地熱部門有政府和私營部門的共同參與。烏干達專家采用新的勘探方法勘探東非裂谷系統西部地區的地熱系統,取得了良好效果。預計在不久的將來將確定可行的項目。該國還向私人開發商頒發了發電和直接使用的許可證。需要投資者開展后續階段的項目,特別是 Kibiro、Buranga 和 Panyimur 勘探項目。

根據基線審查,本研究從PPP角度對現有項目的分析以及利益攸關方磋商的結果,確定了在上述六個目標國家加快PPP地熱項目的四個主要挑戰。為應對這些主要挑戰,還提出了若干重要建議。

挑戰 1:地熱開發法規和地熱發電定價程序的明確性

有關地熱資源所有權、開發許可證類型、許可人、被許可人和開發區域劃分的定義和法規不明確,可能成為影響地熱開發商業務可預測性和連續性的一個因素。在該地區的一些國家,地熱資源開發的法律法規不完善和/或不明確,限制了私人開發商的進入。此外,在一些國家,地熱資源發電的定價過程既不規范也不透明。這也給私人開發商帶來了風險,并可能成為 IPP 項目發展的障礙。

建議

(a) 制定地熱法,規定明確透明的所有權、許可和行政程序

根據地熱法制定明確透明的地熱勘探或開發所有權、許可和行政程序,對于吸引私人開發商和投資者非常重要。這項法律將使許可證發放和行政程序在成本和時限方面具有可預見性,從而為投資者和開發商提供確定性并降低風險。明確地熱資源的所有權將避免地熱開發商與土地所有者之間的沖突。此外,透明的程序還能防止私營部門做出賄賂等違法行為。應該指出的是,中央和地方/地區政府執行地熱法的能力對于確保法律在實地得到良好執行也很重要。

肯尼亞于 1982 年頒布了《地熱資源法》(已廢除)。該法明確定義了地熱資源,更詳細地規定了地熱資源的所有權、勘探授權和地熱勘探許可證的申請程序。該法還允許私營部門參與地熱勘探。通過實施該法案,能源部不僅向公共或國有公司,還向許多私人開發商頒發了地熱勘探許可證。PPA 應反映項目成本,因為地熱項目的先決條件因地點和技術等因素而異。

(b)地熱發電廠 PPA 合同和電價標準化

地熱發電廠 PPA 合同的標準化和電價方法的確定,對于私人開發商和投資者來說是必要的,這樣可以提供確定性并縮短漫長的 PPA 談判過程。肯尼亞,特別是 EPRA,已經為發電廠制定了標準的 PPA 合同和電價。在電價方面,當 FiT(上網電價,下稱FiT) 電價政策仍然存在時,電價是根據地熱電站的 FiT 電價確定的。在合同方面,EPRA 為大型發電廠(10 兆瓦以上)和小型發電廠(10 兆瓦以下)提供標準 PPA 合同。地熱發電廠的 PPA 合同可包括承購方通過以美元支付電費來降低外匯風險的義務,以及 IPP 的不可抗力風險。在 Olkaria III 擴建項目中,KPLC 作為承購方承諾以美元支付發電量和電費,從而降低 IPP 的外匯風險 (OrPower4)。KPLC 還有義務在發生自然和政治不可抗力事件時向 IPP 支付發電量,無論電廠是否可用。

挑戰 2:執行地熱資源開發相關法律法規的機構框架和能力,以及當地勞動力的技術能力

明確的制度框架和政府組織的能力對于實現地熱開發項目至關重要(例如,執行法律法規的人力資源能力,以及與包括當地利益相關者和外國機構在內的眾多利益相關者進行談判和協調的能力)。大多數目標國家在地熱開發的各個階段都缺乏熟練的技術人員。該地區的一些項目還停留在勘探階段。在該地區工作的利益相關者也對當地技術人員的能力和勞動力表示擔憂,這可能會導致項目延誤和成本增加。為了項目的穩定延續,不僅要在政府機構內部積累與地熱開發相關的知識和經驗,還要在政府重組時妥善接管過去與私營部門的談判。然而,根據與利益相關者的咨詢,當地利益相關者指出這些領域存在挑戰,并且成為項目進展和進入地熱開發業務的障礙。雖然所有目標國家都頒布了與PPP相關的法律,但該地區幾乎沒有地熱發電PPP的實例。這表明,在使PPP單位充分運作,以管理和運營PPP項目,特別是地熱發電項目的能力方面存在差距。

建議:

(a) 建立持續不斷的能力建設方案

要解決地熱開發中的人力資源問題,執行與地熱有關的法律法規,持續不斷的能力建設計劃必不可少。能力建設計劃不僅針對地熱開發商,也針對政府官員,如各部委、監管機構和公私伙伴關系單位。足夠數量的熟練工程師或技術人員將加速目標國家的地熱開發。政府官員在地熱方面的高能力和高知識水平將有助于建立對投資者友好的框架、法律和法規及其實施,并加速PPP地熱項目。例如,肯尼亞為地熱開發實施了持續的能力建設計劃。通過國際培訓計劃,如聯合國教科文組織地熱項目、日本國際協力事業團和其他計劃。2015 年開展的一項評估東非技能差距的研究顯示,要有效開發和管理地熱項目,整個地區需要超過 15000 名訓練有素的工作人員。為此,在非洲聯盟的支持下成立了非洲地熱英才中心,并將在肯尼亞建立實體機構。該中心將招收來自非洲所有國家,包括六個目標國家的學生。

(b) 建立明確的機構框架和協調

為參與地熱開發和PPP項目的實體確立明確的角色和責任,是有效實現政府地熱開發目標的關鍵。由于地熱項目涉及許多利益相關者,機構間協調員將在協調與地熱項目有關的各級政府機構(包括國家公園或野生生物機構)方面發揮重要作用。機構間協調員還與當地社區、地方政府、行業和其他公共實體密切合作,確保開發商的建議符合所有法規的要求。有了明確的制度框架和機構間協調員,地熱開發相關行政程序的時間就可以縮短。如前所述,肯尼亞在地熱開發和PPP項目方面有明確的機構框架。例如,肯尼亞成立了地熱開發公司(GDC)。GDC 負責地熱項目的上游開發,而 KenGen 則專注于發電廠的開發。地熱開發公司開發的蒸汽隨后提供給 KenGen 或 IPPs 用于發電。

挑戰 3:私人開發商難以承擔的風險,以及公私部門協調分擔這些風險的能力尚不發達

在實施地熱開發和發電項目的過程中,存在私人開發商難以承擔的風險,如開發初期的勘探風險(資源不足或蒸汽生產率低的風險)和地熱發電的信貸風險(IPP 無法按時收到承購商付款的風險)。雖然由專門的政府機構承擔地熱資源開發初期階段的工作以及由公共和私營部門分擔與整個地熱資源開發和發電相關的風險和成本非常重要,但在一些國家,政策和制度框架并不完全能夠或無法做出這樣的安排。

建議

(a) 建立成本或風險分擔的政府計劃

公私部門分擔風險是PPP地熱項目成功實施的關鍵。對于地熱開發而言,勘探風險是主要障礙之一,鉆探成本則是成本的主要組成部分之一。特別是在成本高、風險大的地熱開發初期,必須制定成本或風險分擔計劃,以吸引私營部門的參與。成本或風險分擔計劃將降低私人開發商的勘探風險和成本,提高私人開發商參與地熱勘探的積極性。如前所述,日本成功實施了私人開發商成本分擔計劃。日本私人開發商從成本分擔計劃中獲益匪淺,該計劃包括勘探井成本分擔高達 40%,生產和注入井成本分擔 20%。在東非,由非洲聯盟委員會管理、德國復興信貸銀行(KFW)資助的地熱風險緩解基金(GRMF)為最多四口井提供高達 80%的詳細地表勘探費用和 60%的勘探和評估鉆井費用。

(b) 政府擔保與銀行/保險公司擔保相結合

政府擔保可以消除私人投資者對蒸汽供應商和承購商(主要是國有企業)的能力和信用的擔憂。政府擔保可與銀行或保險公司擔保相結合,以降低私人開發商和投資者無法應對的風險,如政治風險和監管風險。如第 4 章所述,肯尼亞的Menengai項目采用了非洲發展基金(ADF)部分風險擔保(PRG)與政府支持函相結合的一攬子擔保方案。在非洲開發銀行和政府的支持下設立的部分風險擔保包涵蓋了承購方(KPLC)不付款和 GDC 不交付蒸汽的情況。這種方法成功地解決了蒸汽供應商和承購商的信用問題。私人開發商還可以利用世界銀行集團的多邊投資擔保機構(MIGA),該機構承保政治風險和終止風險,或者利用私營部門的保險,如 Re Munich。埃塞俄比亞的Tulu Moye地熱項目采用了MIGA的政治風險保險,為埃塞俄比亞政府的政府擔保提供了額外的財務保障,支持最初的25年固定價格承購協議。另一方面,Re Munich 為肯尼亞 Akiira 地熱項目提供了勘探風險保險,以應對地熱資源枯竭導致產出不足的風險。

挑戰 4:私人開發商缺乏資金支持

地熱開發的每個階段都需要大量資金。在上述一些目標國家,免稅等財政激勵措施在法規中沒有明確規定。這將成為私人開發商進入市場和推動項目進展的障礙。除了挑戰1中提到的流程透明度問題,在將發電的購買價格設定在一定水平(高于開發成本)以提高項目的投資利潤率和可預測性方面也存在挑戰。在一些目標國家,這樣的計劃沒有政策保障,也可能成為私人開發商進入的障礙。

建議

(a) 為地熱開發提供財政激勵措施

地熱項目(發電和直接利用)的財政激勵措施是促進地熱資源開發所必需的。這些激勵措施包括有吸引力的土地使用費、材料和設備進口關稅減免以及其他稅收減免。這些激勵措施將有利于開發商降低地熱勘探成本,提高項目的盈利能力。此外,在勘探階段應取消地價,在確認資源可行后再支付地價。例如,肯尼亞提供了許多財政激勵措施,包括進口設備免稅、50 兆瓦以上地熱發電廠十年免稅期、免印花稅、出具支持函或政府擔保(針對 Olkaria 項目)等。這些財政激勵措施使肯尼亞地熱項目的開發商受益并提高了利潤率。埃塞俄比亞也為私人開發商提供了一些財政激勵措施。

(b) 為私營部門提供穩定的地熱投資回報率

為私營部門提供穩定的投資回報率是投資者參與地熱開發的關鍵要求。這將給投資者帶來確定性,使其易于預測盈利能力,提高地熱項目在銀行的可擔保性。穩定的回報率可以是固定電價、招標或拍賣電價、實際平準化度電成本加上監管機構或政策制定者設定的目標回報率。此外,獲得低成本融資(低利率和長期債務),如氣候基金和發展籌資機構基金,對于進一步提高私人開發商的投資回報率也很重要。例如,肯尼亞從 2010 年至 2021 年對地熱發電廠實施了FiT政策,為地熱開發提供穩定的回報率。最大發電量為70兆瓦的地熱發電廠的上網電價為 0.088 美元/千瓦時,為期 20 年。FiT 實施后,地熱發電裝機容量從 2012 年的 200兆瓦激增至2017年的約600兆瓦。私營開發商也參與了該國若干地點的開發。低成本融資渠道也使 IPP受益,特別是肯尼亞的 Menengai 項目。Menengai 項目達成協議,通過清潔技術基金(CTF)的專用私營部門計劃從氣候融資中獲得優惠貸款。清潔技術基金通過非洲開發銀行為兩個 IPP 提供了優惠貸款。

撰稿人:

木下直茂先生,非洲開發銀行亞洲對外代表處負責人

木下直茂先生目前擔任非洲開發銀行亞洲對外代表處主管官員(OIC)一職。他從 2021 年開始擔任這一職務,在私營部門和多邊開發銀行擁有超過 25 年的專業經驗。木下先生擅長非洲的能源和基礎設施業務。在擔任現職務之前,木下先生曾擔任非洲開發銀行電力、能源、氣候和綠色增長部門(PEVP)的首席投資官。自2011年起在非洲開發銀行總部任職期間,木下先生負責私營部門交易。他的職責包括為能源和基礎設施項目發起和完成債務融資,以及為私募股權基金提供股權投資。此外,木下先生還代表非洲開發銀行參加了ARM-Harith基礎設施投資有限公司 (ARMHIF)、氣候投資者一號基金 (CIO) 和非洲可再生能源基金 (AREF) 等私募股權基金的顧問委員會。值得一提的是,他作為貸款人在推動獨立發電商(IPP)地熱項目方面發揮了關鍵作用,其中包括肯尼亞的Menengai項目和埃塞俄比亞的Corbetti項目。

Peter A. Omenda博士

Peter A. Omenda博士是一位擁有 30 多年經驗的地熱項目開發專家,曾在東非率先開展了多個地熱勘探和開發項目。Omenda 博士目前是肯尼亞內羅畢科學與工程電力咨詢有限公司的地熱能源資源開發顧問和研究員;曾任國際地熱協會(IGA)主任、非洲地熱協會主席、肯尼亞地熱協會和肯尼亞地質學會成員。Omenda 博士曾在地熱開發公司和肯尼亞發電公司(KenGen)擔任高級管理人員。他擁有內羅畢大學地質學學士和碩士學位、新西蘭奧克蘭大學地熱能源技術研究生文憑以及美國德克薩斯大學埃爾帕索分校地質科學博士學位。他還擁有肯尼亞喬莫-肯雅塔農業和技術大學工商管理碩士學位。他在國際期刊上發表了大量文章,并在許多國際研討會和會議上做過演講。Omenda 博士參與了非洲東部許多國家的地熱項目。他在地熱行業成績斐然,尤其擅長能源政策、研究、評估、規劃和地熱項目管理,從地表研究到鉆井再到電力開發階段。

Jectone T. Achieng 先生

Jectone T. Achieng 先生現任非洲開發銀行電力、能源、氣候和綠色增長(PEVP)部門首席投資官(非主權業務)。在此職位上,他負責項目融資、企業融資和擔保交易的業務發起、結構設計和談判,直至財務結算。Achieng 先生的教育背景包括南非開普敦大學發展金融專業的商學碩士學位,以及肯尼亞內羅畢大學金融專業的工商管理碩士學位和會計專業的商學學士學位。他還是肯尼亞注冊會計師(CPAK),并接受過項目管理、項目融資、法律文件和結構、財務模型、談判技巧和其他軟技能方面的各種培訓。Achieng 先生擁有 20 多年的專業經驗,于 2018 年加入非洲開發銀行。在此之前,他曾在肯尼亞政府半官方機構地熱開發有限公司(Geothermal Development Company Limited)擔任項目經理、國際發展合作伙伴和多邊機構聯絡人、企業戰略家和財務分析師等高級管理職位,積累了寶貴的經驗。他還代表公司成為政府的公私合作伙伴關系節點。此外,他曾在肯尼亞私有化委員會擔任交易經理,并在四大審計公司(德勤和畢馬威肯尼亞公司)擔任顧問,在公私合營交易、企業融資、財務管理、戰略和運營方面擁有超過 15 年的經驗。